La Marge Sur Coût Alimentaire, c’est comme la fricandelle, personne ne sait ce qu’il y a dedans ! Qu’il s’agisse de son calcul, de son interprétation ou simplement de son intérêt, la MSCA à la vache mérite quelques précisions. L’équipe de spécialistes économiques d’ACE fait le point.

La Marge Sur Coût Alimentaire (MSCA) mesure l’efficience de la conduite alimentaire du troupeau. Elle est un « avant-goût » de la Marge Brute globale qui préfigure elle-même l’EBE. Elle correspond à la différence entre le produit lait et le coût de la ration des vaches traites.

Chez ACE, le produit lait est obtenu en multipliant la quantité produite par toutes les vaches traites (du jour considéré) par le dernier prix perçu, toutes primes confondues. Pour calculer le coût alimentaire, les conseillers d’ACE utilisent les quantités d’aliments consommées par les vaches traites (le jour considéré) et leur prix unitaire, soit le prix d’achat, soit une grille forfaitaire identique pour tous les élevages. Ce forfait comprend les frais d’intrants (semences, engrais, phytos) et de mécanisation pour produire et récolter l’aliment. Cette méthode de calcul simple et rapide ne prend pas en compte le lait éventuellement non valorisé, et l’harmonisation des coûts des fourrages produits peut masquer quelques différences.

La méthode de calcul de la MSCA par ACE

La différence « Produits – Charges » peut être adaptée à volonté selon différentes unités de temps (périodique, journalier, mensuel…) et selon différentes unités (aux 1000 litres, à la place, à l’UMO…). Pour la suite de l’article, la MSCA est calculée de manière quotidienne et à la vache traite.

Quand l’utiliser et pour quelle interprétation ?

La MSCA est un outil d’analyse périodique complémentaire du coût alimentaire en euros par 1000 litres. En intégrant le prix du lait et les coûts des aliments dans son calcul, la MSCA est utile pour mesurer l’impact des variations de conjoncture. La comparaison de résultats obtenus dans des contextes différents apporte le recul nécessaire et constitue un outil d’aide à la prise de décision. Attention, comme pour tout outil d’analyse économique, il est important de garder une vision globale de l’exploitation pour interpréter les résultats.

Quelques exemples d’utilisation

- Cas type : le bâtiment est limitant

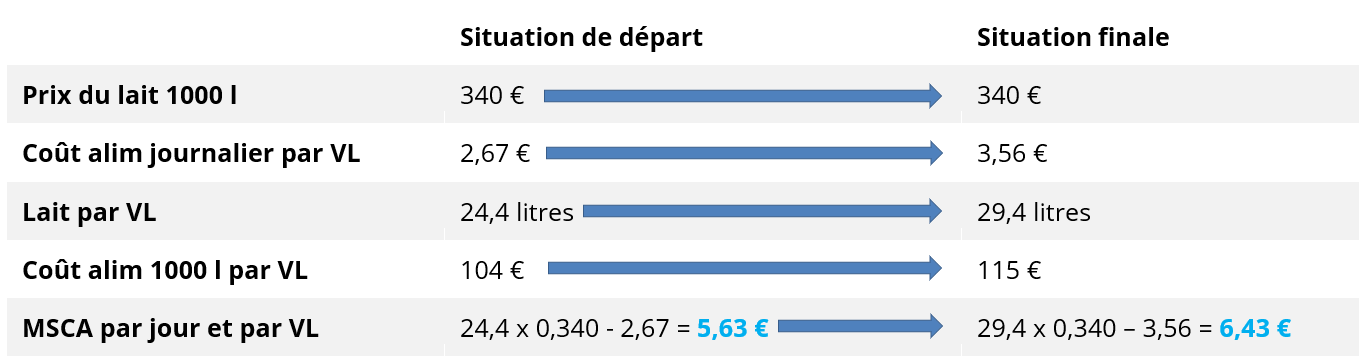

Dans un élevage sans contrainte de volume de lait mais avec un nombre de places dans le bâtiment insuffisant pendant deux périodes dans l’année, l’investissement dans la ration permet d’améliorer la MSCA avec un impact positif de 1 220 € par mois pour le troupeau de 50 vaches traites.

- Cas type : la MSCA pour comparer les contextes de production

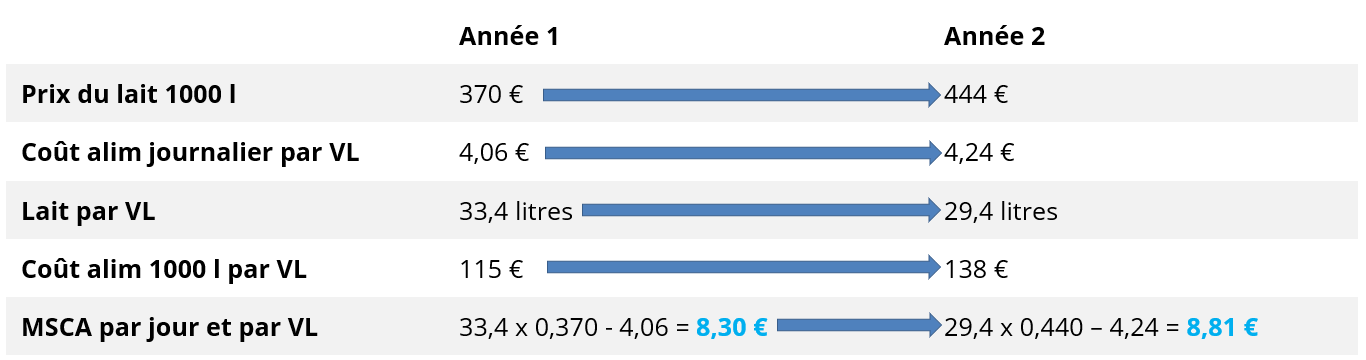

La comparaison de la MSCA d’une année sur l’autre permet de mesurer l’impact des évolutions : prix du lait, coût alimentaire, performances. La hausse des charges peut inquiéter mais le calcul de la MSCA donne une lecture plus objective de l’évolution du contexte.

- Exprimée à la vache par jour mais aussi de manière globale et par mois

Attention néanmoins, en limitant l’analyse stratégique à la MSCA par vache, la démarche peut être contre-productive comme le montre l’exemple suivant pour un élevage avec un bâtiment de 115 places et un effectif permis par la SFP de 125 vaches :

Qu’en est-il des repères ?

Le calcul automatique de la MSCA sera bientôt disponible sur l’ensemble des outils numériques des conseillers d’ACE (TG Lait et Ruminal). La constitution d’une base de données va permettre de réaliser une analyse statistique plus complète et ainsi fournir des repères de comparaison adaptés. Comme pour toute analyse technico-économique, l’exactitude des conclusions est soumise à l’utilisation des bons critères de comparaison (système de production, période…). Il est normal que d’un élevage à l’autre des variations dans les résultats puissent apparaître.

La MSCA ne constitue pas une mesure de la performance technico-économique d’un élevage, c’est un des repères qui permet de tracer le chemin pour parvenir aux objectifs. En effet, en prenant en compte l’ensemble des facteurs limitants (place, main-d’œuvre, SFP, …), fixer un objectif d’EBE va directement déterminer le besoin en Marge Brute globale qui amènera un besoin de MSCA de l’élevage. A partir de ce moment, l’éleveur, accompagné par son conseiller, peut piloter le troupeau afin d’atteindre le niveau de marge attendu.

L’équipe Economique d’Avenir Conseil Elevage