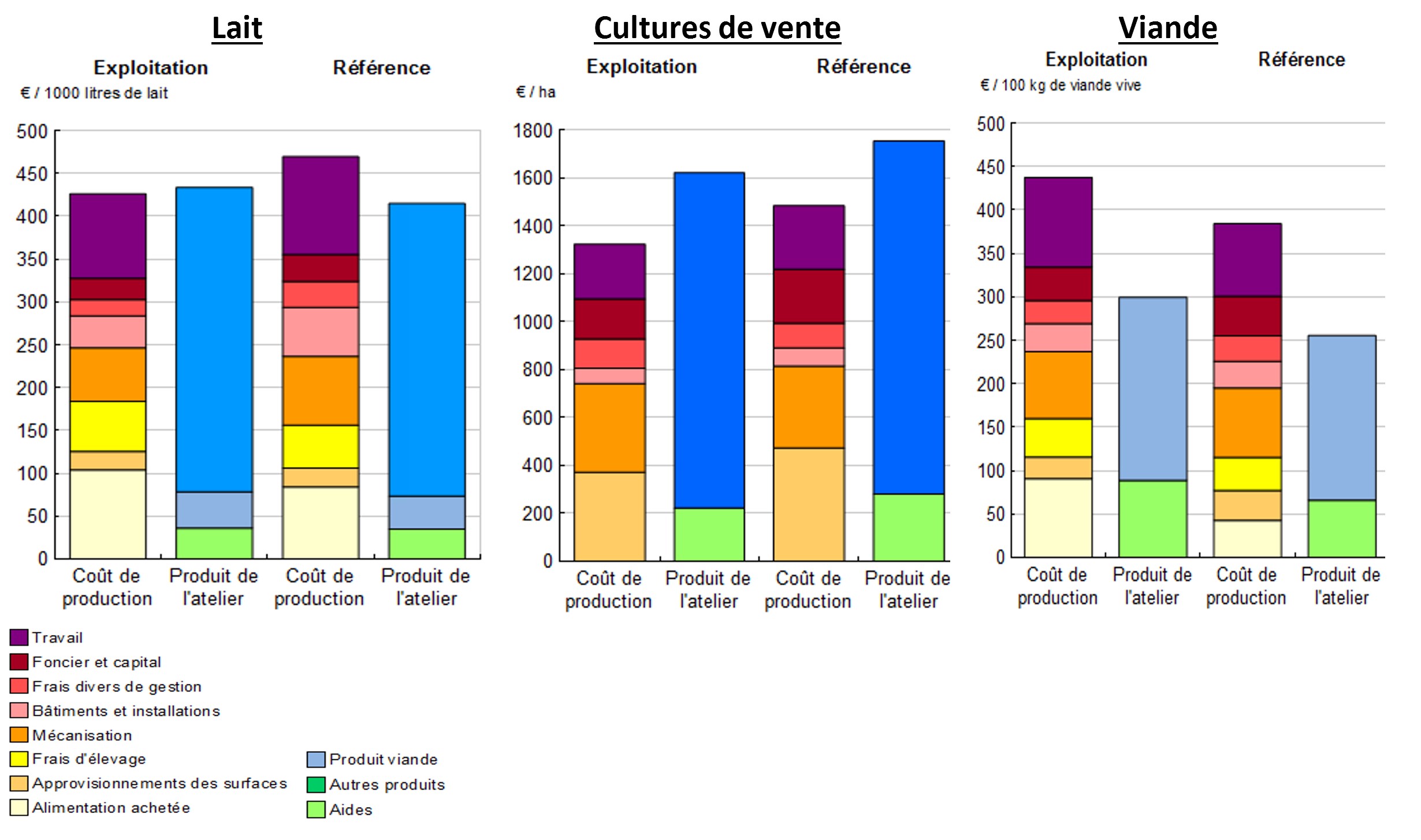

L’analyse des coûts de production montre qu’au sein des deux ateliers bovins les charges alimentaires et d’élevage (sanitaire, IA, etc…) sont supérieures aux moyennes (principalement dans le troupeau allaitant). Pour les cultures de vente, les charges d’approvisionnement sont très bien maitrisées, les produits élevés, ce qui démontre une réelle efficacité technique. Les frais de mécanisation sont maitrisés dans les 3 ateliers alors que l’exploitation délègue très peu. Les bâtiments et installations représentent de faibles charges, principalement pour le lait, reflétant une certaine vétusté de l’atelier. Les vaches allaitantes dégagent peu de rentabilité actuellement : c’est un atelier encore jeune, avec beaucoup de charges proportionnelles, un bâtiment récent à amortir et un investissement génétique important. Il représente une faible part du produit et de l’EBE de l’exploitation. Enfin, le niveau d’EBE et les annuités en cours permettent d’investir dans le projet de robot.

Avec ces données, il est certainement plus judicieux de moderniser l’atelier lait et d’employer un salarié que de développer l’atelier allaitant. En effet, actuellement, c’est le lait qui contribue à financer l’évolution de l’atelier viande. De plus, dans le cas de l’arrêt de la production laitière l’éleveur n’aurait d’autre choix que de valoriser les surfaces non convertibles en cultures de vente avec l’atelier allaitant, moins rentable que le lait.

Pour prendre leur décision finale, Marie et Pierre Durand vont désormais déterminer leur besoin d’EBE et de prélèvements à venir et surtout confirmer leur volonté de travailler avec ou sans salarié.